Y kuşağı, banka aktivitelerini gerçekleştirmek için dijital bankacılık kanallarını giderek daha fazla kullanırken banka şubelerini daha az ziyaret etmeye başladı.

Sırasıyla %26 ve %34’lük oranlarla hem ABD hem de çalışan nüfusun en büyük payına sahip bu jenerasyonun davranışları ve seçimleri, hem bankaların, hem de banka ile müşteriler arasındaki ilişkinin geleceğini şekillendirecek gibi görünüyor.

Müşterilerin finansını yönetebilmek için kullandığı hizmetler ve araçlar üçüncü partiler tarafından sağlandıkça, bankalar ve müşteriler arasındaki değerli ilişki gittikçe önem kaybedecek.

Bankaların geleceğinin nasıl göründüğünü daha iyi anlayabilmek için BI Intelligence, banka hesabı olan, Y jenerasyonundan (18-34 yaş arası) 1500 kişi ile bankacılık davranışları ve seçimleri üzerine bir anket gerçekleştirdi. Anket, tercih ettikleri bankacılık cihazından, bu cihaz üzerinde hangi aksiyonları aldıkları ve uygulamaları ne sıklıkla kullandıkları gibi sorular içeriyordu.

Ankette ortaya çıkan verilerden bazıları şu şekilde:

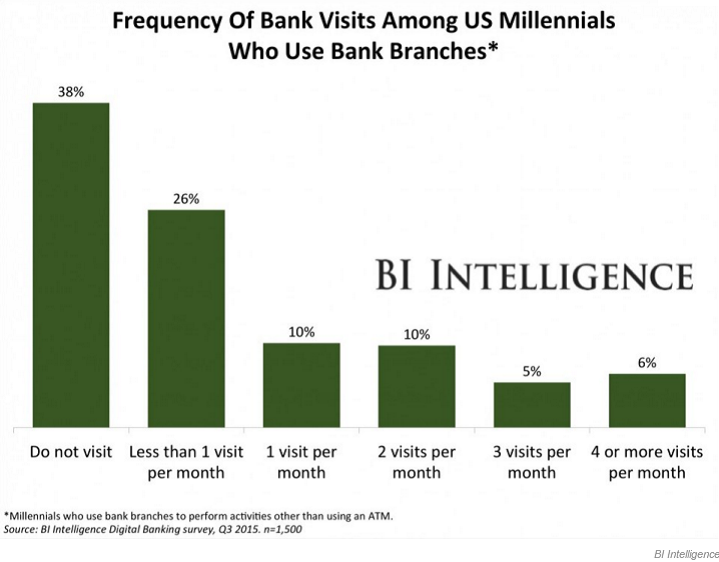

Banka şubeleri tamamen yok olacak. Tabii ki ölüm fermanları gerçekleşene kadar belli bir süreleri olacak, ancak artan online kanallar, banka şubelerine gitmeyi reddeden müşteriler ve şubelerde işlem başına yükselen maliyetler şubelerin kapanmasına yol açacak gibi görünüyor.

Bu bağlamda hızlı hareket etmeyen ve önlem almayan bankalar, müşterileri ile olan ilişkilerini kaybedecek. Müşteriler, üçüncü parti teknoloji firmalarının sunduğu dijital bankacılık hizmetlerini daha da fazla tercih etmeye başladı. Bu, bankalar ve müşteriler arasındaki ilişkiye oldukça zarar vermekte ve bankalar, branding ve çapraz satış fırsatlarını yavaş yavaş kaybetmekte. Bu durum çoğu banka için ürün ve hizmetlerinin daha fazla metalaşmasına (commoditization) yol açacak.

ATM, telefon kulübesi ile aynı yolda ilerliyor gibi görünmekte. Banka şubelerine kıyasla daha düşük operasyonel maliyeti olan ATM’ler, banka kullanıcıları için şubeye kıyasla şu anda daha çekici bir alternatif. Ancak nakit ve fatura işlemleri azaldıkça ATM’ler de zorunlu olmaktan çıkacak ve fiziksel şube ile aynı kaderi paylaşacak.

Bankacılık kanalının temelini akıllı telefonlar oluşturacak. Birincil hesaplama cihazı olarak akıllı telefon, danışmanlara göre kullanıcılar hakkında daha fazla bilgi edinme potansiyeline sahip. Akıllı telefon, kullanıcının gittiği her yere gidebiliyor, kullanıcı datası toplayabiliyor ve halihazırda satın alma gerçekleştirmek için kullanılıyor. Bundan dolayı, akıllı telefonlar için optimize edilmiş hizmetler sunan bankalar bu süreçten zaferle ayrılacak.

Özetle rapor;

Y kuşağının banka şubelerini nasıl ve neden kullandığını analiz ederken bankaların fiziksel şubelerine büyük yatırımlar yapmasının iyi bir hareket olmayacağının altını çiziyor.

Mobil ödemelerin ve mobil satış noktası adaptasyonunun ATM’leri nasıl etkisiz hale getireceğini açıklıyor.

Dijital kanalların, özellikle de akıllı telefonların, banka-müşteri ilişkilerinde nasıl temel oluşturacağını anlatıyor.