Nakit kullanılmayan bir geleceğe ilişkin vizyon, bilgisayarların perakende bankacılığa girdiği 1950’lerden beri var. Kişisel çeklerin neredeyse yok olması, banka kartı ve kredi kartlarının kullanımının artması, PayPal, Square, Apple Pay ve Bitcoin gibi inovasyonların varlığı, nakitsiz bir toplum olmaya yakın olduğumuzu gösteriyor.

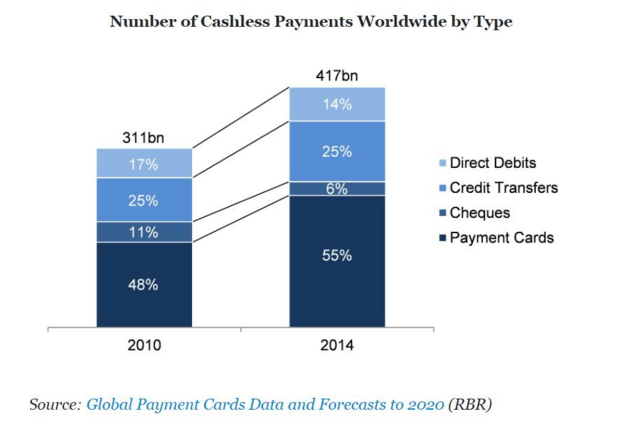

Alanında en geçerli kaynaklardan biri olan Retail Banking Research verisi; nakitsiz ödeme çok hızlı büyürken, basılı para kullanımının da son bulmaktan uzak olduğunu gösteriyor. ATM Endüstrisi Birliği’nin 13 ülkede yapılan bir çalışması da bu trendi doğrular nitelikte. Bu çalışmaya göre küresel nakit talebi, 2009-2013 yılları arasında %4.5 büyüdü.

50 yıllık bu yolculukta, henüz nakitsiz toplum noktasına ulaşılmadı. Bununla birlikte, dünya üzerinde bazı inovasyonlar kendini gösterdi. İşte kıtalar bazında durum:

50 yıllık bu yolculukta, henüz nakitsiz toplum noktasına ulaşılmadı. Bununla birlikte, dünya üzerinde bazı inovasyonlar kendini gösterdi. İşte kıtalar bazında durum:

Avrupa

2015 yılı içinde bir ilk yaşandı: Birleşik Krallık’taki her 10 kartlı ödemeden biri temassız şekilde gerçekleşti. Küçük ödemeleri daha kolay ve hızlı hale getiren temassız özelliği, nakit kullanımına ciddi anlamda alternatif oluşturuyor. Londra, dünyanın finansal teknolojiler başkenti olma yolunda hızla ilerliyor. Üstelik kaynak konusunda Amerika’dan daha az imkana sahip olmasına rağmen.

Gelişen ödeme teknolojileri konusunda dünyanın önde gelen etkinliklerinden olan Money 20/20, yazın Kopenhag’da yapılacak. Böylelikle etkinlik ilk kez Amerika dışında bir yerde düzenlenmiş olacak. Bu durum, ödeme ve finansal teknolojiler alanındaki inovasyonlar için Avrupa’nın artan önemini gösteriyor. Artık Hollanda gibi ülkelerde, nakit ödemenin kabul edilmediği kafe ve hatta süpermarketler var.

Pek çok kişi İskandinavya’da nakit kullanımının yavaş yavaş yok olmaya başladığına dikkat çekiyor. Ancak nakit tamamen ortadan kalkacak gibi de görünmüyor. Örneğin mültecilerin ihtiyaçlarını karşılayacak bir mobil uygulama sunmak pek az görülecek bir iş olarak karşımıza çıkıyor.

Kuzey Amerika

Dünyadaki en ileri teknoloji ve araştırma merkezlerine ev sahipliği yapan Amerika, bu teknolojilerin uygulanması konusunda geride kalabiliyor. Örneğin çip barındıran ve pin kodlu kartlar, Amerika’da Ekim 2015’te piyasaya çıktı ve Noel döneminde çok da kullanıldığı söylenemez.

Bu duruma rağmen, Kuzey Amerika’da mobil ödemelerde gelişmeler yaşanıyor. JP Morgan Chase bankası ve perakendeci Walmart, Apple Pay’e rakip olacak uygulamalar sundular. Bu gelişme perakendecilerin, bankaların ve düzenleyici kurumların daha hızlı ödeme ve potansiyel nakitsiz toplum konusunda inovasyon getirmekte olduğunun bir göstergesi oldu.

Afrika ve Orta Doğu

Kenya’daki mobil ödeme sistemi M-Pesa’nın başarısı dikkat çekici. Bu uygulama ile banka hesabı olmayan pek çok Kenyalı mobil telefonları ile para transferi yapabiliyor. Ayrıca Botswana ve Güney Afrika’daki mobil ödemelerde de benzer şekilde büyüme görüldü. Ancak M-Pesa’nın arkasındaki telekom şirketi olan Safaricom, bu başarıyı Tanzanya gibi komşu ülkelerde gösteremedi. Nijerya’daki bir gelişme ise, merkez bankasının nakit dolaşımı daha az olan bir ekonomi yaratma amacı güden Nakitsiz Nijerya Projesi.

Türkiye’de, Bankalararası Kart Merkezi’nin uygulamaları öne çıkıyor. BKM Express kullanıcı sayısı 1 milyonu geçti. Ayrıca ulusal ödeme yöntemi olan TROY’u uygulamaya alma çalışmaları sürüyor.

Afrika ve Orta Doğu, banka hesabı olan yetişkin sayısında en düşük bölgeler. Öte yandan aynı bölge, Çin ve diğer Asya Pasifik bölgeleri ile birlikte, ATM üreticileri için dünyanın büyüyen pazarlarını oluşturuyor. Bu ikisini birlikte değerlendirdiğimizde, bu bölge insanlarının basılı para kullanımının yüksek olduğu çıkarımını yapıyoruz.

Asya, Latin Amerika ve Okyanusya

WeChat uygulamasının Çin’deki başarısı dikkat çekici. Dev holding Tencent’in dijital vizyonunun bir parçası olan WeChat, 2011’de bir mesajlaşma uygulaması olarak başladı. Geçen zamanda taksi çağırma, yemek sipariş etme ve para transfer etme hizmetleri devreye girdi. WeChat, 650 milyon kullanıcı ile Çin’in en popüler uygulaması. Kullanıcılar uygulama ile kendi aralarında hem Çin parası Yuan hem de Bitcoin gibi kripto para transferi yapabiliyorlar.

Nüfusun yarısından fazlasının finansal hizmetler sektörü kullanmadığı zayıf ekonomilerde, mobil para kullanımı potansiyel çözüm olarak görülüyor. Şili hükümeti, bu yönde başarılı hükümet girişimleri sergiliyor. Hindistan hükümeti ise 140.000 adet özel işletme ve devlet bankalarının oluşturduğu ve büyüyen özel ağı ile para yerine mobil ödeme sistemleri kullanımını geliştirmeye çalışıyor.

Mobil para, finans ve telekomünikasyon endüstrilerinin ikisinin de kullanıldığı bir alan. Bu nedenle her iki alana ilişkin yasal düzenlemeleri de karşılamak durumunda kalıyor ve bu da zorluk oluşturuyor. Bunun ötesinde Hindistan gibi Asya ve Latin Amerika ülkelerinde kayıt dışı ekonomi hiç de azımsanmayacak kadar büyük. Aynı zamanda halkın alt tabakası, finansal yapılanmalara karşı güvensizlik duyuyor.

Avustralya, çok daha aydınlık bir tablo ortaya koyuyor. 2010 yılında devreye giren temassız ödeme, nakit ve ATM kullanımını oldukça azalttı. Avustralya Rezerv Bankası’nın bir çalışması, 2007 yılında %67 olan basılı para kullanımının, 2013’te %47’ye düştüğünü ortaya koyuyor. Bu azalma, tüm yaş ve gelir düzeyi gruplarında gerçekleşti. Üstelik kırsal alanlarda yaşayan insanları da kapsayarak…

Bazı ülkeler nakitsiz toplum yolunda önde giderken, arkada kalanların gelecekte gelişme göstermeyeceğini düşünmek yanlış olur. Aradaki farkı yaratan sebepler arasında gümrük, kültür ve yasal düzenleme alanlarındaki farklılıklar ön plana çıkıyor. Ayrıca bu bölgelerde, teknolojinin insanların ihtiyaçlarını karşılayacak şekilde kullanım alanı yaratamamış olması da bir sebep olarak gösterilebilir.